欧洲杯2024官网贷款界限和进款界限的增长更是遥遥最初-2024欧洲杯(中国区)官网-投注app入口

记者:吴霜

根植于优渥的区域经济环境和住户金钱现象,相较其他地区,长三角的城农商行近些年进展迥殊。

在合座经济波动加大,缠绵压力增长的布景下,长三角区域的城农商行进展优于行业的合座水平,Wind数据闪现,2024年上半年A股上市银行的总营收同比下落1.95%,而长三角区域的上市银行则逆势高潮0.91%。

关联词,与其他银行一样,江苏的银行机构也面对着“减轻的热闹”,利息和中收下滑成为开阔景象,银行们纷繁通过投资拉动营收,“输攻墨守”。

江苏银行牢固“年老”,宁波银行步步紧逼

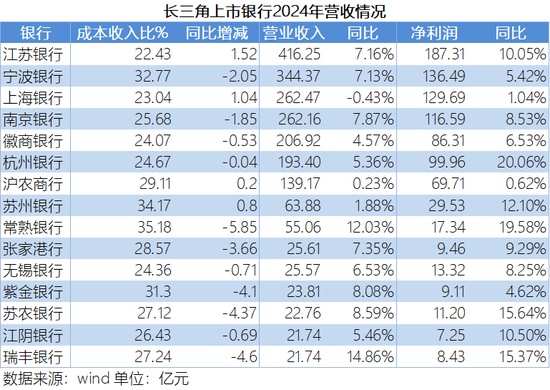

在区域里面,各家银行的分化也相对显着,江苏银行坐稳长三角上市银行第一的宝座,营收和净利润水平遥遥最初,况且保抓着恬逸的增速,分离为416.25亿元和187.31亿元,同比增长7.16%和10.05%。

宁波银行紧随后来,营收和净利润分离为344.37亿元和136.49亿元。上海银行和南京银行位列第三和第四,但差距较小,营收和净利润均在262亿元和120亿元高下。安徽省独逐一家上市银行徽商银行位列第五。

部分区域银行本年上半年业务增长乏力,上海银行和上海农商行两家同属上海的银行本年营收增长均落伍于其他银行,上海银行亦然独逐一家营收负增长的长三角上市城农商行。上海农商行则略有增长,增幅为0.23%。苏州银行的营收增速也有所放缓,为1.88%。

从成蓝本看,上半年大部分银行王人在勉力压缩成本,15家银行中有11家成本收入比拟客岁同期下落,其中,下落最多的是常熟银行,下落了5.85个百分点。常熟银行财报闪现,上半年业务及惩办用度为19.37亿元,同比减少了3.93%,其中占比最高的职工用度下落了8.35%。常熟银行在15家银行中成本收入比最高,因此鼎力度压降成本也在事理之中。

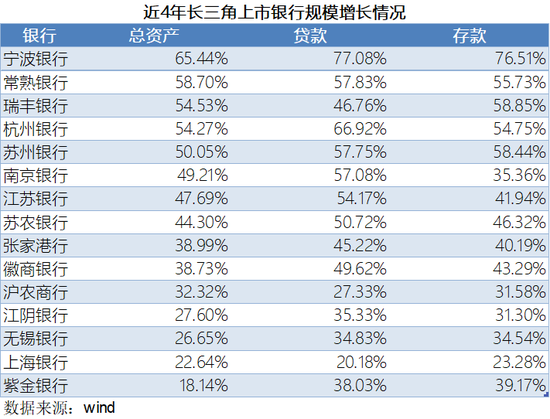

从界限数据的十足值来看,江苏银行强势最初,总资产为3.77万亿元,贷款总数为2.05万亿元,进款总数为2.09万亿元,以致跨越股份行浙商银行。其次是上海银行、宁波银行、南京银行,总资产分离为3.22万亿元、3.03万亿元、2.48万亿元。

诚然现在“长三角银行年老”的位置还是被江苏银行紧紧锁定,但长三角金融市集竞争强烈,还远未到不错安堵高位的本领。从总资产、贷款、进款的界限来看,背面的“追兵”来势汹汹。宁波银行一直不甘“屈居次座”,界限增势迅猛。

Wind数据闪现,宁波银行近4年的总资产增长幅度位列15家银行中的第一,为65.44%,贷款界限和进款界限的增长更是遥遥最初,分离为77.08%和76.51%。其次是常熟银行、瑞丰银行、杭州银行、苏州银行等界限蓝本就较小的城农商行。

息差、中收承压,投资收益增势猛

拆分业务类型来看,上半年长三角银行息差收入大多下滑。在贷款端,银行受服求实体经济的条目,以及贷款市集的价钱竞争等身分影响,贷款利率合座下滑。11家银行公布了滋生资产收益率,这一数据总共下滑,且多在0.2个百分点以上,江阴银行、张家港银行以致跨越0.5个百分点,仅有宁波银行下落幅度在0.1个百分点以内。诚然进款利率也鄙人调,但幅度低于贷款。数据闪现,计息欠债成本率下滑幅度大多在0.1个百分点以下。

因此,从净息差来看,长三角银行合座好于同行。国度金融监督惩办总局数据闪现,2024年二季度交易银行合座净息差为1.54%,城商活动1.45%。15家长三角城农商中13家高于平均水平。

但他们的息差保卫战也难称得胜,净息差同比均有下滑。现在常熟银行仍保抓最高,为2.79%。在1.8%以上的包括南京银行、江苏银行、宁波银行、徽商银行,净息差分离为1.96%、1.9%、1.87%、1.8%。上海银行还是低至1.19%。

关于息差收窄,上海银行在财报中默示,将来将从优化资产结构和管控付息成本出手,激动息差趋势好转。优化资产结构是指压缩短收益资产占比,即存放中央银行款项和存放同行、拆出及买入返售金融资产,现在两类资产日均界限同比分离减少 5.41%和0.77%;此外加多高收益资产占比,也即是贷款,现在贷款占比还是提升 0.17 个百分点。

受息差收窄影响,长三角城农商行的利息净收入开阔下滑,但部分银行领受“以量换价”,同期“严控降量”的战略,在利差缩短的情况下,利息净收入同比高潮。以宁波银活动例,上半年贷款及垫款利息收入同比增长16.43%,主淌若由于界限的加多。上半年,贷款及垫款日均界限同比增长 22.62%,其中对公贷款日均界限同比增长 20.68%,个东谈主贷款日均界限同比增长 25.93%。

而受本钱市集不停下行影响,住户的投资承诺趋向保守,出现“抢购进款”的情况,再加上承诺和基金降费,银行手续费及佣金收入下滑较多。宁波银行、上海银行下滑超20%;张家港银行、苏农银行下滑超40%。行动一项轻本钱业务,金钱惩办业务近来成为各家银行发力的重心,但受权柄市集影响,承诺、基金、保障等销售面对压力,重复资管产物压降费率的趋势,银行中收纷繁“败下阵来”。现在手续费及佣金净收入占比超10%的银行仅有南京银行、杭州银行、苏州银行。

现在来看,江苏银行上半年手续费及佣金净收入最高,超30亿元。其中,代理手续费收入增幅最大,为 18.6 亿元,同比增长 30.73%。此外,南京银行的手续费相同增长亮眼,同比增长13.33%,其中占比拟高的代理及盘考业务同比增长23.83%。

与利息净收入和手续费及佣金净收入不同,长三角城农商行的投资净收益增势喜东谈主。上海银行、瑞丰银行的投资净收益同比增幅超200%,张家港银行、紫金银行、苏农银行的投资净收益同比增长也在100%以上。大王人银行的投资净收益的营收占比在20%以上或略低,上海银行、苏农银行超30%,挑起了恬逸营收及净利润增长的大梁。

部分银行可疑资产移动率加多

在资产质料方面,长三角银行合座进展较优。15家银行中12家的不良贷款率王人在1%以下,况且跨越1%的三件银行的不良率也在快速下落。宁波银行、杭州银行、常熟银行不良率均为0.76%,其中常熟银行较客岁同期略增0.01个百分点。

需要防范的是,本年上半年,部分银行的可疑类资产移动率增幅较大。比如,沪农商行同比增长71.86个百分点至76.96%;苏州银行同比增长65.40个百分点达到91.22%;瑞丰银行增长48.55个百分点达到49.09%;苏农银行增长46.46个百分点达到55.08%。

沪农商行财报闪现,该行的企业贷款主要逼近在房地产业、租出和商务办功绩、制造业,贷款余额分离占本集团贷款总数的14.80%、12.01%和 11.16%。为止6月30日,不良率最高的三大行业分离是:批发和零卖业2.43%,斥地业2.26%,房地产业1.73%。此外个东谈主贷款的不良率高于企业,两者分离是1.32%和1.03%。

受房地产不良负担的还有苏州银行。财报闪现,苏州银行的房地产业贷款占比位居前五,且不良贷款率最高的亦然房地产业,为1.64%,其次还有批发和零卖业以及农、林、牧、渔业,不良贷款率分离为1.31%和1.29%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:秦艺 欧洲杯2024官网