欧洲杯2024官网因此也将我方分析的念念路提供给到全球-2024欧洲杯(中国区)官网-投注app入口

全球好,我是量子熊猫。

上周A股除中小盘外全绿,这周干脆连中小盘也一块全干绿了,主要股指周线推崇如下,其中没写上的中证2000周线还领跌了2.90%,成交量方面,沪深两市日均成交量15059.79亿元,环比上周大幅下滑21.13%也即是大概4000亿元。

这种行情下也难怪周五债券再行全面反攻,30年国债ETF周五收涨1.31%,周线也再行收红累计涨了0.86%,从央妈起原到商场反攻也就只隔了两天,不得不说这波商场是确凿头铁,上半年硬钢毕竟涨幅还没那么大,刻下年线王人一经跳动20个点了还这样玩,熊猫只可嗑瓜子围不雅看戏为他们祷告了。

下周是2024年的临了一周交游日,本年于今A股三大股指还有港股恒生指数和恒生科技指数年线一齐收红,其中推崇最差的深证成指年线也涨了11.78%,最佳的恒生科技指数年线涨了18.06%。

最关节的是A股三大股指停步年线2连跌,恒生科技指数停步年线4连跌,恒生科技停步年线3连跌,感谢9月那波策略不仅让全球本年能过个好年,也让大趋势出现了改变,背面也该好好想想来岁的钞票确立标的和策略了。

对了,本年一直炒来炒去的小盘股里,中证1000和中证2000年线辞别只涨了6.53%和6.10%。

周五好意思股全线反弹,纳指涨1.03%,标普500涨1.09%,原因是周五公布的好意思联储嘴巴上最关爱的通胀决议PCE物价指数出现了改变:

11月PCE物价指数同比增长2.4%,对比上个擢升了0.1个百分点,但增速低于商场预期的2.5%,同期11月中枢PCE物价指数同比增长2.8%,合手平前值,但也不异低于商场预期的2.9%。

又是这种熟习的戏码,可惜因为A股把好意思股溢价炒的太凶熊猫也只可嗑瓜子围不雅看戏了。

接着干涉今天的打新试验,新股策动熊猫从2021年运转于今,诚然准确率较高但照实也无法保证一定准确,因此也将我方分析的念念路提供给到全球,全球可以联接我方的风险偏好作念二次决策。

新股分析主要围绕以下四个中枢身分张开,辞别是可比行业和企业、刊行情况、历史事迹、商场情谊,具体分析运用详见正文。

2024年12月23日可申购新股分析

黄山谷捷(301581):

企业基本情况:

全称“黄山谷捷股份有限公司”,主贸易务为功率半导体模块散热基板研发、坐褥和销售。

公司居品主要运用于新动力汽车领域,是新动力汽车电机适度工具功率半导体模块的首要构成部件,同期公司居品在新动力发电、储能等领域亦有等闲运用出路。

公司是全球功率半导体龙头企业英飞凌新动力汽车电机适度工具功率半导体模块散热基板的最大供应商,同期与国表里有名的功率半导体厂商博世、安森好意思、日立、意法半导体、中车时间、斯达半导、士兰微、芯联集成等诱惑了长久踏实的配合关系,市面容位和居品性量均处于行业当先水平。

公司通过卑劣车规级功率模块制造商辗转为新动力整车提供零部件因循,居品等闲运用于各大主流新动力汽车品牌,同期跟着新动力整车企业向产业链上游延长,公司也径直向整车企业旗下的车规级功率半导体厂商径直供货。

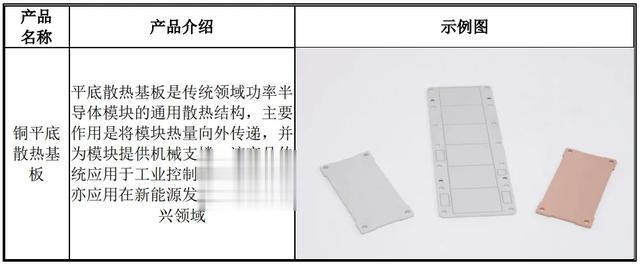

公司主要居品包括铜针式散热基板、铜平底散热基板,两者均运用于功率半 导体模块的散热系统,具体情况如下:

业务主如果功率半导体模块散热基板,算是赶上了新动力这波好时机,同期从公司客户群看本领智商应该也可以。

具体营收方面,主要营收来自于铜针式散热基板,营收占比跳动98%。

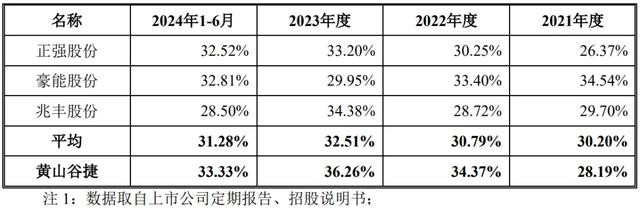

对应行业为汽车制造业,可比上市企业辞别为兆丰股份(300695)、正强股份(301119)、豪能股份(603809)。

刊行情况:

创业板刊行,由国元证券主承销,新刊行市值5.50亿元,刊行后总市值22.00亿元,刊行价钱27.50元,刊行市盈率15.14,PE-TTM15.90x,顶格申购需要20.0万元市值。

对比汽车制造业PE-TTM为24.52x,兆丰股份PE-TTM为22.39x,正强股份PE-TTM为37.05,豪能股份PE-TTM为28.98x。

事迹情况:

瞻望2024年度贸易收入为75,990.00万元至76,740.00万元,同比高涨 0.12%至1.11%;

扣除非频繁性损益后包摄于母公司统共者的净利润为11,950.00万元至12,260.00万元,同比下跌17.75%至15.62%。

2023年贸易收入75,898.64万元,2022年营收53,665.14万元,2021年营收25,544.79万元,年复合增速为72.37%;

2023年扣非归母净利润14,529.21万元,2022年扣非归母净利润9,671.78万元,2021年扣非归母净利润3,398.34万元,年复合增速为106.77%。

2021-2023年营收和利润增速很高况且相比踏实,不外到2024年营收增速大幅下滑,然后利润径直负增长。

参考招股阐述书讲明,主要因为2024年上半年受海外新动力汽车相关策略影 响,海外售量有所下跌,由于新动力汽车商场竞争热烈,公司居品销售价钱有所下滑,不外2024年下半年卑劣功率半导体厂商需求增多,订单量有所复原。

具体毛利率方面,2021年到2024年上半年主贸易务毛利率辞别为28.19%、34.37%、36.26%和33.33%,毛利率逐年擢升不外在2024年有较大下滑。

参考公式招股阐述书讲明,主要跟公司居品良品率擢升、新址品诱惑和规模效应披露存关,至于下滑主要跟行业策动。

跟同行对比来看,处于头部水平。

行业见地还行,事迹推崇以往很好,本年运转有点弱鸡,不外也平常,新动力浸透率一经这样高了,然后出口泰西门道刻下又有问题,背面增速确定是要放缓的。

从刊行情况看,创业板刊行,刊行价钱一般,刊行规模较小,市盈率一般。

基本面一般,好在刊行也一般,一般在刻下的情况下一般也不会有问题。

打新评级:严慎,我的操作:申购。

申购提出阐述:

积极,基本面和刊行情况王人较好,破发风险较小。

严慎,基本面或刊行情况存在一定问题,破发风险一般。

毁灭,基本面或刊行情况存在较大问题,破发风险较大。

有空铭记点赞和在看欧洲杯2024官网,也接待共享给更多一又友~